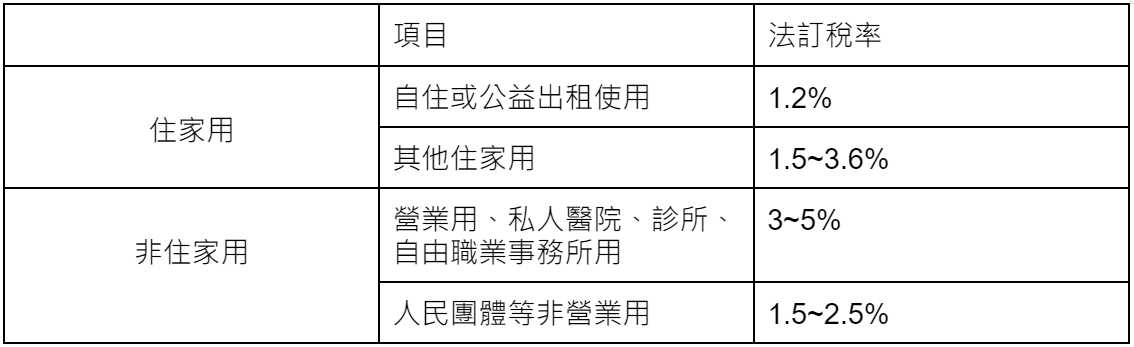

103 年 6 月政府修正《房屋稅》條例第 5 條,自住房屋與非自住房屋採不同稅率,自住房屋稅率為 1.2%,非自住的住家用稅率由過去 1.2%-2% 提高為 1.5%-3.6%,由地方政府可視持有房屋戶數訂定差別稅率

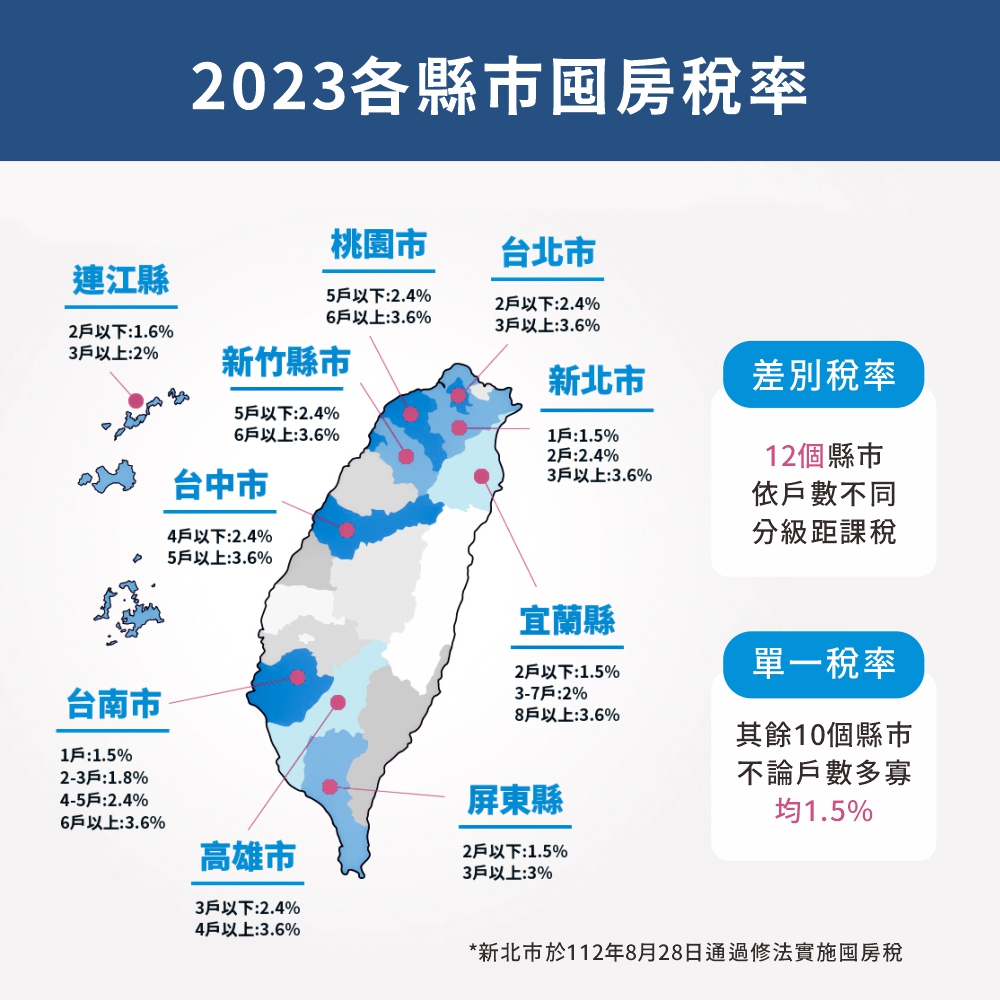

103 年 7 月台北市、連江縣實施差別稅率,其他縣市採單一稅率

104 年 7 月宜蘭縣實施差別稅率

111 年 7 月桃園市、新竹縣市、台中市、台南市、高雄市、屏東縣實施差別稅率

112 年 7 月澎湖縣實施差別稅率

112 年 9 月新北市實施差別稅率

※差別稅率:依據戶數課徵不同級距稅率

單一稅率:不論戶書多寡統一課稅標準

103 年起,全國房屋稅率由各地方政府採「縣市歸戶」,由行政院 109 年 12 月 3 日通過健全房地產市場方案,調高多屋者稅率,並列為中長期措施

112 年 9 月 21 日為確實反映全國持有房屋狀況,並提升稅收效率,行政院於 112 年 7 月 6 日通過財政部「房屋稅差別稅率 2.0」方案,並於 112 年 9 月 21 日通過房屋稅條例部分條文修正草案