個人或配偶及未成年子女需設計並持有居住滿 6 年,交易前 6 年房屋沒有出租、營業或執行業務使用,且交易前 6 年沒有使用過本項規定,只要符合上述條件,就可以享有 400 萬的免稅額,超過 400 萬、課程超過部分的 10% 稅金。

房地和一稅的一般稅率在 15% 到 45%,而以產稅和贈與稅的稅率約在 10% 到 20%,

須多加留意以轉房產的規劃,以免結稅不成,未來還要多繳稅。

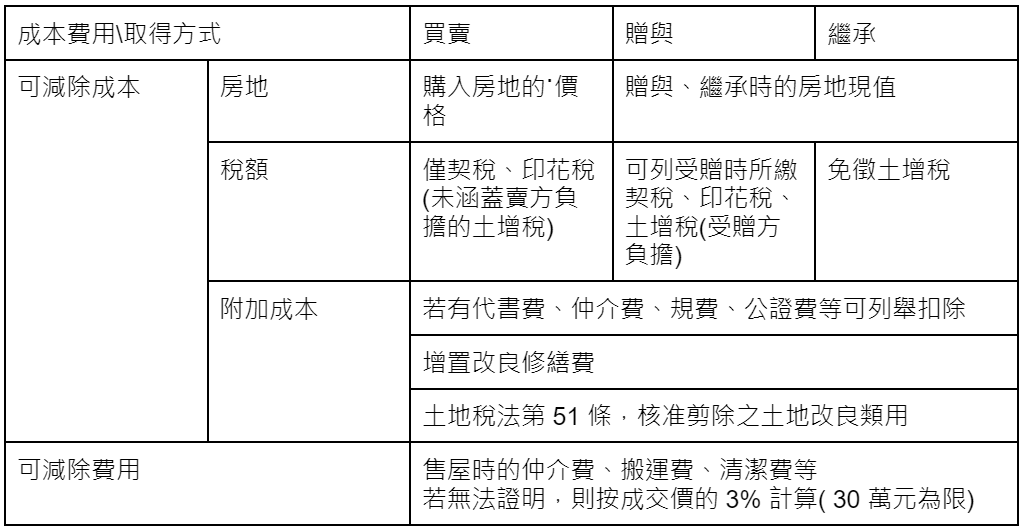

房地和一稅的積稅公式,是用房地成交價減去原始取得價、減去取得改良及轉費用,在減去土地漲價總數而後,乘以適用的稅率,要留意繼承和贈與取得的成本是房地限值乘以物價指數,認定的成本較低。

可扣除的成本,下面列表說明:

房地交易後,別忘了要報稅,依規定,要在房地移轉次日的 30 天內進行申報,如果有合併計算原持有人時間,記得要減付被計成員、以贈人、配偶的員所有權重影本。

接下來舉例試算以下房地和一稅

範例一,爸爸在 104 年購買房地, 106 年去世,由小喬繼承,小喬在 111 年決定出售房地,成交價 1000 萬元,房屋占比約 20 %。

因父子都是自助使用,且持有時間超過 6 年,就職可以則優勢用。

以就職來算,需要繳的稅位 26.8 萬元。

以薪至來算,小喬符合自助房地的優惠規定,享有 400 萬的免稅額,只需繳稅 15 萬元。

範例二,爸爸在 105 年取得房地,107 年過世,由小喬繼承房地,隔年小喬將房地贈予配偶小付, 111 年小付將房地出售 400 萬元。

則房地成本由小喬繼承時的房地限制計算,且持有時間可合併計算至爸爸取得的 105 年,計算下來,因持有時間超過 6 年,且符合自助房地規定,享有 400 萬免稅額,只需繳稅額為零元。